Approvati i risultati del primo semestre 2022

Utile netto a 4,7 milioni

Torre del Greco, 9 agosto 2022 – Il Consiglio di Amministrazione di Banca di Credito Popolare nella seduta dello scorso 4 agosto ha approvato i risultati al 30 giugno 2022

In uno scenario ancora di grande incertezza del contesto economico di riferimento, il bilancio semestrale di BCP evidenzia la crescita dei ricavi della gestione caratteristica e la tenuta delle masse intermediate in uno con l’ulteriore miglioramento della qualitŕ dell’attivo e con la conferma di un profilo di liquiditŕ sempre elevato e della soliditŕ della posizione patrimoniale.

Utile netto a € 4,7 mln che, pur risentendo della dinamica particolarmente negativa dei mercati finanziari, č stato ben sostenuto dall’andamento economico delle attivitŕ core (margine di interesse e commissioni nette, in sensibile miglioramento: rispettivamente +8% e +7%) ed anche dal risultato netto della negoziazione, comunque positivo.

Sintesi risultati economici

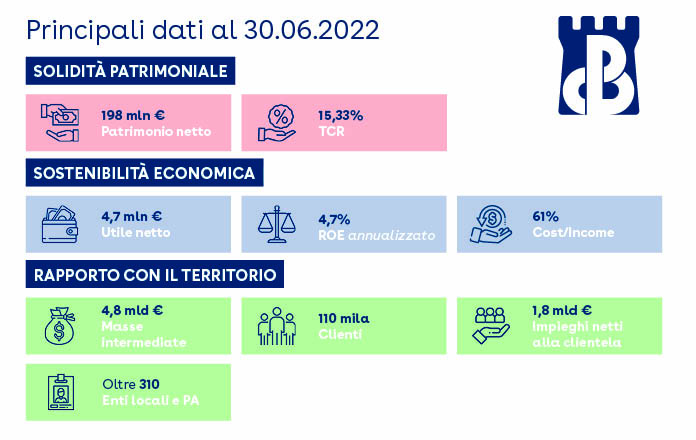

-UTILE NETTO: € 4,7 milioni

-Margine di interesse: € 31,3 milioni (+8%)

-Commissioni nette: € 20 milioni (+7%)

-Risultato netto della negoziazione: € 1,4 milioni (-85%)

-Oneri operativi: € 32,3 milioni (+3%)

Prodotto bancario che si conferma a € 4,8 miliardi, in crescita in tutte le sue componenti

-Raccolta diretta: € 2.400 milioni (+0,5%)

-Raccolta indiretta (al netto della componente istituzionale e al lordo dell’effetto mercato): € 612 milioni (+1,3%)

-Impieghi alla clientela in bonis: € 1.650 milioni (+2,6%)

Ulteriore miglioramento della qualitŕ dell’attivo, beneficiando soprattutto delle programmate attivitŕ di derisking, in parte giŕ realizzate con € 16 mln (GBV) di sofferenze cedute nel I semestre 2022, peraltro migliorando comunque gli indici di copertura

-Impieghi alla clientela deteriorati: € 72,2 milioni (-13,5%)

-Copertura dei crediti deteriorati (coverage): 49,4% (dal 48,7% di fine 2021)

-NPL ratio lordo (impieghi deteriorati lordi/totale prestiti lordi alla clientela): 7,92% (dal 9,27% di fine 2021)

-Texas ratio (rapporto tra crediti deteriorati netti e fondi propri): 35,9% (dal 40,3% di fine 2021)

Profilo di liquiditŕ della Banca su livelli sempre elevati, con gli indicatori che misurano valori superiori ai requisiti minimi regolamentari

-LCR: 219% (208% a fine 2021)

-NSFR: 130% (126% a fine 2021)

Solida posizione patrimoniale, che si conferma resiliente e su livelli > 15%

-CET 1 ratio, Tier 1 ratio e TCR al 15,33% (phase-in)

-CET 1 ratio, Tier 1 ratio e TCR al 15,04% (fully loaded)