Banca di Credito Popolare, approvati i risultati del primo semestre 2021

Utile netto a 5,9 milioni

Utile netto a 5,9 milioni (+100%). In aumento le masse intermediate e crescita corale dei proventi operativi.

Il Consiglio di Amministrazione, presieduto da Mauro Ascione, ha approvato - in data 6 agosto 2021 - la situazione contabile semestrale al 30 giugno 2021.

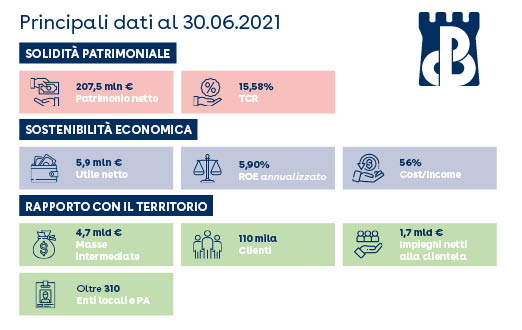

La BCP chiude il primo semestre dell’anno 2021 con un utile netto di € 5,9 milioni e ROE al 5,9% raddoppiando il risultato di Euro 2,9 milioni (+100%) registrato alla fine del primo semestre 2020.

Positiva la dinamica reddituale che nel primo semestre 2021 č stata caratterizzata da una generalizzata crescita dei proventi operativi (+8,1 milioni e +16,3% a/a) con un margine di interesse che supera i 29 milioni, in aumento del 7,8%; commissioni nette per complessivi 18,7 milioni, in crescita del 10% circa, ed un risultato dell’area finanza a 9,5 milioni (+90%) quasi raddoppiato rispetto ai 5 milioni del primo semestre 2020.

La dinamica degli oneri operativi, pari a € 31,3 milioni (+0,9%), che risulta sostanzialmente in linea con il semestre di raffronto, grazie anche all’accresciuto contributo dei proventi operativi consente di rilevare un ulteriore miglioramento del profilo di sostenibilitŕ e di efficienza gestionale evidenziato dall’indicatore cost/income che si riduce al 55,4% (contro il 69% del 2020).

In sintesi, il risultato della gestione operativa, pari a € 26,8 milioni cresce del 42% circa rispetto ai quasi 19 milioni registrati alla fine del primo semestre 2020.

Nel primo semestre 2021 le masse intermediate evidenziano una ulteriore consistente crescita (+4,8%) rispetto ai valori di fine 2020, facendo registrare incrementi in tutti i comparti. I prestiti alla clientela si incrementano di 52,4 milioni (+3,2%), la raccolta diretta si incrementa di oltre 151 milioni (+7,1%) e la raccolta indiretta aumenta di 9,9 milioni (+1,4%) con un prodotto bancario lordo che si attesta a circa 4,7 miliardi (contro i circa 4,5 miliardi di fine 2020).

In crescita di oltre n. 1.000 unitŕ il numero di clienti che si porta complessivamente a circa 110.000.

Ancora consistenti le nuove erogazioni, con circa 194 milioni di nuovi finanziamenti rateali erogati nel I semestre 2021, di cui 82 milioni di mutui ipotecari a privati (+72% rispetto ai circa 48 milioni del primo semestre 2020), che si confrontano con i 216 milioni erogati nel semestre di raffronto (-10%) e giŕ interessati dall’utilizzo delle garanzie statali delle misure Covid-19.

Il profilo di liquiditŕ della Banca si mantiene su livelli sempre elevati, con gli indicatori che al 30 giugno 2021 misurano valori ben superiori ai minimi regolamentari (100%):

- Liquidity Coverage Ratio (LCR) pari al 233% (207% al 31 dicembre 2020)

- Net Stable Funding Ratio (NSFR) pari al 126% (128% al 31 dicembre 2020)

Ancora in calo lo stock dei crediti deteriorati netti (-5,3%) che si attesta a 126 milioni, beneficiando di una copertura media del 48,9% in crescita di 265 punti base rispetto al coverage medio del 46,3% di fine 2020, facendo registrare pertanto un ulteriore miglioramento sia dell’NPL Ratio lordo, in calo al 13,75% (dal 14,18%% di fine 2020), sia del Texas ratio netto (rapporto tra crediti deteriorati netti e fondi propri), che si attesta al 62% (dal 67,7% di fine 2020).

L’indice di soliditŕ patrimoniale si conferma su livelli apprezzabili con CET 1 e TCR ratio phased in (rapporto tra Fondi Propri e Totale Attivitŕ ponderate per il rischio) al 15,58%, ben superiore al requisito SREP del 13,65% fissato dalla Banca d’Italia.